Introductie: Is jouw spaargeld in winterslaap?

Laten we eerlijk zijn: sparen in Nederland voelt de laatste jaren een beetje als dweilen met de kraan open. Je zet braaf geld opzij bij je vertrouwde grootbank (zoals ING, Rabobank of ABN AMRO), en wat krijg je ervoor terug? Een rentepercentage dat nauwelijks boven de nul uitkomt, en in het ergste geval zelfs nul is.

Ondertussen doet inflatie zijn werk. De boodschappen worden duurder, energieprijzen schommelen en jouw spaargeld wordt in reële waarde minder waard. Het is frustrerend. Je hebt hard gewerkt voor dat geld, dus waarom zou je het niet voor jou laten werken?

Gelukkig is het tij aan het keren. Er is een manier om weer een fatsoenlijk rendement op je spaargeld te krijgen, zonder dat je hoeft te beleggen of onnodige risico’s hoeft te nemen. Het antwoord ligt net over de grens, en dankzij één specifiek platform is het toegankelijker dan ooit.

In deze uitgebreide gids duiken we diep in de wereld van Raisin.nl, het platform dat de Europese spaarmarkt openbreekt voor de Nederlandse consument. We bekijken hoe het werkt, of het veilig is, en hoeveel extra rendement je nu eigenlijk kunt behalen.

1. Wat is Raisin eigenlijk?

Raisin is geen bank in de traditionele zin van het woord. Zie het eerder als de “Booking.com” of “Airbnb” van de spaarwereld. Raisin is een bemiddelingsplatform dat spaarders (jij dus) koppelt aan partnerbanken in heel Europa.

Het probleem voorheen was simpel: als jij een spaarrekening wilde openen bij een bank in Italië, Frankrijk of Estland omdat de rente daar hoger was, moest je door een bureaucratische hel. Taalbarrières, fysiek papierwerk, lokale belastingnummers… het was de moeite vaak niet waard.

Raisin lost dit op. Ze hebben één centraal platform gebouwd. Je opent één keer een account bij Raisin (het Raisin-account), je identificeert je één keer, en vervolgens heb je met een paar muisklikken toegang tot tientallen banken en honderden spaarproducten door heel de EU.

De kerncijfers van Raisin:

- Actief in: Meer dan 30 landen.

- Klanten: Meer dan 500.000 klanten wereldwijd.

- Partners: Samenwerking met meer dan 100 partnerbanken.

- Kosten: 100% Gratis voor de spaarder (Raisin krijgt commissie van de banken, niet van jou).

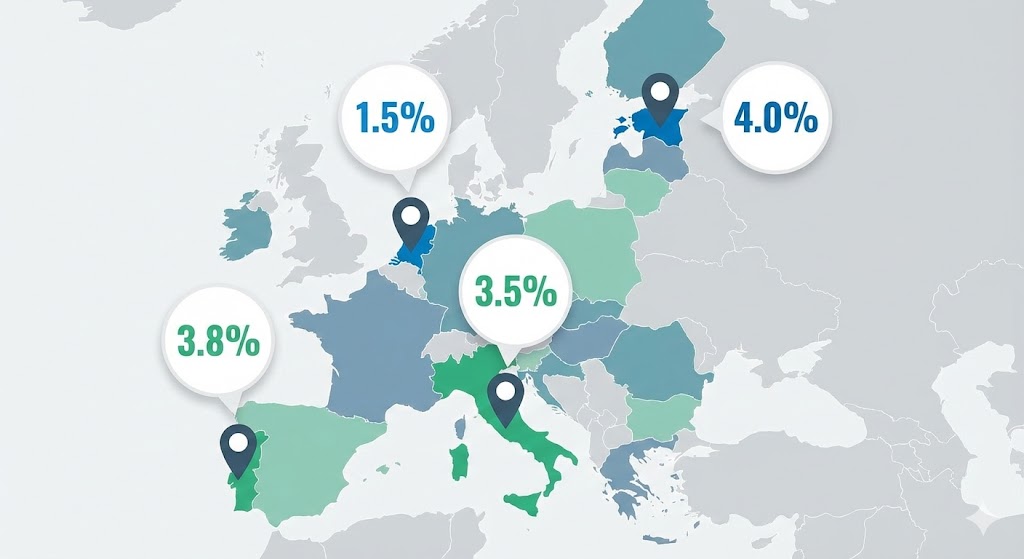

2. Waarom zijn de rentes in het buitenland hoger?

Dit is de vraag die de meeste Nederlanders stellen: “Als het te mooi klinkt om waar te zijn, is het dat dan ook?” Waarom zou een bank in Portugal of Zweden jou 3% of 4% rente geven terwijl je hier 1,5% krijgt?

Het antwoord is puur economisch, geen magie.

- Vraag en aanbod: In sommige Europese landen is de vraag naar kapitaal (leningen voor huizen, bedrijven) groter dan het aanbod van spaargeld. Banken moeten daar meer moeite doen om spaargeld aan te trekken, en bieden dus hogere rentes.

- Concurrentie: In Nederland is de markt gedomineerd door drie grote spelers. Ze hoeven niet te vechten om jouw geld. In andere markten is de concurrentie moordend, wat goed is voor de consument.

- Kostenstructuur: Veel partnerbanken van Raisin zijn gespecialiseerde banken of online banken zonder dure filialen. Dat kostenvoordeel geven ze door aan de klant.

Via Raisin profiteer je dus van deze Europese marktverschillen, gewoon vanuit je luie stoel in Nederland.

3. De Producten: Vrij Opneembaar vs. Deposito’s

Op Raisin.nl vind je hoofdzakelijk twee soorten producten. Het is belangrijk om het verschil te kennen om de juiste keuze te maken.

A. Spaarrekeningen (Vrij Opneembaar)

Dit werkt zoals je gewend bent. Je zet geld op de rekening en je krijgt een variabele rente.

- Voordeel: Je kunt altijd bij je geld.

- Nadeel: De rente is variabel (kan dalen) en is vaak lager dan bij deposito’s.

- Voor wie: Voor je buffer die je nodig hebt voor onverwachte uitgaven (kapotte wasmachine, auto-onderhoud).

B. Termijndeposito’s (De echte krachtpatsers)

Hier zet je je geld vast voor een bepaalde periode (bijvoorbeeld 6 maanden, 1 jaar, of 3 jaar). In ruil daarvoor krijg je een vaste, hogere rente.

- Voordeel: Rente is gegarandeerd. Zelfs als de marktrentes dalen, blijft jouw rente hoog. De percentages zijn aanzienlijk hoger.

- Nadeel: Je kunt tussentijds niet bij je geld (behalve in uitzonderlijke gevallen).

- Voor wie: Voor spaargeld dat je voorlopig niet nodig hebt.

Tip van de Expert: Gebruik de “Depositoladder”. Zet niet al je geld vast voor 3 jaar. Verdeel het. Zet een deel vast voor 1 jaar, een deel voor 2 jaar en een deel voor 3 jaar. Zo komt er elk jaar geld vrij (inclusief rente) dat je opnieuw kunt vastzetten tegen de dan geldende tarieven, of kunt opnemen als je het nodig hebt.

4. Veiligheid: Is mijn geld veilig bij een buitenlandse bank?

Dit is het allerbelangrijkste hoofdstuk. Als Nederlander ben je zuinig op je centen. Is sparen via Raisin veilig?

Het korte antwoord: Ja, vergelijkbaar met sparen in Nederland.

De EU-richtlijnen

Alle partnerbanken op het Raisin-platform zijn gevestigd in de EU/EER. Volgens Europese wetgeving zijn alle lidstaten verplicht een Depositogarantiestelsel te hebben. Dit betekent:

- Je spaargeld is gegarandeerd tot €100.000 per bank, per rekeninghouder.

- Mocht een bank failliet gaan, dan staat het nationale garantiefonds van dat land garant voor jouw geld.

Duitsland, Frankrijk, Zweden, maar ook landen als Estland en Portugal vallen onder deze geharmoniseerde EU-regels. Raisin selecteert zijn partners zorgvuldig.

Raisin zelf is bovendien een Duitse instelling met een vergunning, onder toezicht van de strenge Duitse toezichthouder (BaFin). Jouw geld staat nooit “bij Raisin”, maar altijd bij een partnerbank of op je Raisin-rekening bij de servicebank (Raisin Bank AG).

5. Stap-voor-stap: Hoe open je een rekening?

Ben je overtuigd? Het proces is verrassend simpel en volledig digitaal. Hier is hoe je binnen 10 minuten aan de slag gaat.

Stap 1: Registreren Klik op de onderstaande link om naar de officiële registratiepagina te gaan. 👉 Start hier je registratie bij Raisin.nl

Stap 2: Identificatie Je hoeft geen paspoort op te sturen per post. Je gebruikt simpelweg VideoIdent (een kort videogesprek via je smartphone) of je uploadt je documenten, afhankelijk van de methode die op dat moment beschikbaar is. Dit is veilig en voldoet aan de strenge bankwetten.

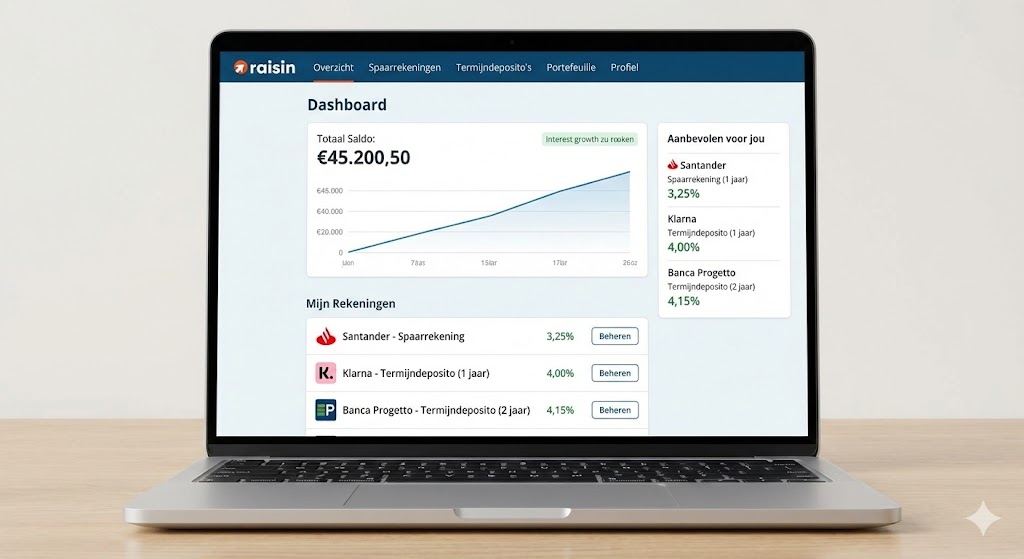

Stap 3: Geld overmaken Zodra je account actief is, krijg je een persoonlijk IBAN-nummer van je Raisin-rekening. Hier maak je je spaargeld naar over via je eigen bank.

Stap 4: Shoppen! Log in op je Raisin-dashboard. Je ziet nu een lijst met banken en rentes. Kies de bank die jou aanspreekt (bijvoorbeeld 1 jaar vast tegen 3,60%), klik op “openen”, en bevestig. Klaar! Je geld wordt automatisch overgeboekt naar die deposito.

6. Belastingen: Hoe zit dat? (Bronbelasting)

Een veelgestelde vraag gaat over buitenlandse belastingen. Moet je belasting betalen in Italië of Portugal als je daar spaart?

Raisin maakt dit heel makkelijk.

- Geen bronbelasting: In veel landen hoef je als buitenlander geen bronbelasting te betalen.

- Vrijstelling: In sommige landen wordt er standaard belasting ingehouden, tenzij je een formulier invult (Woonplaatsverklaring). Raisin helpt je hierbij; ze leveren de formulieren aan en leggen uit wat je moet doen. Vaak kun je de bronbelasting terugbrengen naar 0%.

- Box 3 in Nederland: Je moet je buitenlandse spaargeld natuurlijk wel gewoon opgeven bij de Nederlandse Belastingdienst in Box 3 (sparen en beleggen), net zoals je spaargeld bij de Rabobank.

7. Raisin Ervaringen: Wat zeggen anderen?

Raisin wordt op Trustpilot en andere review-sites hoog beoordeeld. Veelgenoemde pluspunten zijn:

- “Eindelijk rente die de moeite waard is.”

- “Het platform is heel overzichtelijk, geen gedoe met meerdere wachtwoorden.”

- “Klantenservice spreekt gewoon Nederlands en reageert snel.”

Het enige nadeel dat soms genoemd wordt, is dat het openen van de eerste rekening (de identiteitscontrole) soms even een dag kan duren als het erg druk is. Maar zodra je binnen bent, gaat alles real-time.

Conclusie: Waarom wachten?

Laten we de feiten op een rij zetten:

- Bij je huidige bank verliest je geld waarde door inflatie.

- Via Raisin krijg je toegang tot rentes die vaak 2x tot 3x hoger liggen.

- Het is gratis te gebruiken.

- Je bent beschermd door het Europese Depositogarantiestelsel.

- Je beheert al je spaargeld vanuit één overzichtelijk dashboard.

Er is eigenlijk geen goede reden meer om al je spaargeld op een laagrentende Nederlandse rekening te laten verstoffen. Of je nu spaart voor een huis, een wereldreis, of je pensioen: elke procent extra rente is gratis geld dat je laat liggen als je niets doet.

Neem de regie over je financiële toekomst. Het kost je slechts een paar minuten om te registreren, maar het rendement heb je jarenlang plezier van.

Klaar om je spaarrente te boosten?

👉 Klik hier, open gratis je Raisin-rekening en bekijk de actuele toptarieven

(Let op: Rentes kunnen dagelijks wijzigen. Check de website voor het meest actuele aanbod.)

Disclaimer: Dit artikel bevat affiliate links. Sparen brengt risico’s met zich mee, al zijn deze bij deposito’s onder het garantiestelsel minimaal. Lees altijd de voorwaarden op de site van de aanbieder.

Leave a Reply